- 详细资料

- 分类:汽车家居

2月11日,据中怡康的调研数据分析:2017年国内线上吸尘器市场共售出1566.8万台,销量同比增长30.2%。中国本土品牌表现抢眼,占据销售总额的61.6%,继续奠定吸尘器市场本土品牌的优势。

有关专家表示,随着消费的不断升级,用户对于吸尘器产品的使用感受格外注重。吸力大、使用方便、续航久、易清洁等功能点就越发重要。也正因此,越来越多的用户选择了无线手持吸尘器。

从目前整体吸尘器市场两年的零售量和零售额增速情况来看,零售额增速远高于零售量增速,表明高端产品出现高速增长的情况;从格局变化来看,无线手持式吸尘器的零售额份额涨幅最大,立式增长稳定,机器人和除螨仪的份额增长放缓,卧式份额下降明显,无线手持式吸尘器和立式的增长限制了其他品类的增长,同时也限制了其他品类价格的上涨。

在该品类中,主要以戴森、小狗、美的、莱克为主。其中,戴森主打高端,产品多以大几千元的价位为主,代表机型V8;小狗则是各个价位都有覆盖,多以千元左右的价位为主,代表机型D-531、D-535。

而依据中怡康电商报告:2017年小狗吸尘器以203.7万台夺取全年销量第一。2017年总销量超过150万台的本土吸尘器品牌只有小狗、美的(不含扫地机)两家

- 详细资料

- 分类:汽车家居

(原标题:一月长城WEY品牌销量继续破万,但哈弗系列迎来九连跌)

2月7日,长城汽车公布了2018年1月份的产销快报,当月共计销售新车110,040辆,较去年同期增长20.61%。其中,SUV车型共售出98,748辆,同比增长达22.11%。WEY品牌旗下两款车型VV7、VV5销量均破万,表现出色;哈弗品牌主打车型哈弗H6售出59,133辆,也停止跌势实现同比增长,不过哈弗品牌整体销量依然同比下降,至此已连续下滑9个月。

分品牌来看,WEY1月销量为20,289辆,在长城汽车1月销量中占比18.4%,成绩喜人。而哈弗除H6、H5和H9三款车型外,其余车型均出现了同比下滑,导致哈弗品牌整体销量继续较去年同期下滑3.77%。轿车方面长城C30车型1月销量仅有269辆,较去年同比大幅下滑48.76%,非常不理想。但在皮卡方面,自去年11月销量突破万辆之后表现稳定,1月份风骏皮卡销量为11,023辆,整体占比10%,较去年同期增长20.14%,有望继续领跑国内皮卡市场。

从车型来看,首先是销量喜人的VV7和VV5,其中VV7销量10,050辆,VV5销量10239辆,连续第三个月两款车型销量均破万。而在今年1月26日,WEY品牌的第10万辆车型已成功交付到消费者手中,说明WEY品牌已经在这个竞争激烈的SUV市场中站稳了脚跟,从一款现象级产品正在逐步成长为中国品牌中高端SUV的领军产品。

而作为连续58个月的SUV销量冠军,哈弗H6在1月份售出了59,133辆,一改去年下滑的趋势,同比增长28.57%,继续保持SUV销量第一的位置,这也是哈弗H6在延续数月同比下滑后首次出现正增长。

哈弗H6销量的增长,很大程度上来自于新款1.5T车型的上市,作为一款走量的车型,从去年11月上市至今,1.5T的全新H6车型极大地带动了整个哈弗H6的销量增长。不过,仅哈弗H6一款车型,就占到了整个哈弗品牌总销量的75.3%,由此可见长城期望哈弗品牌摆脱单车支撑的局面仍未能改变。

而除了哈弗H6以外,哈弗品牌其他车型的表现不尽如人意。哈弗全新SUV车型M6在去年11月销量破万之后,1月份销量回落到仅有3,877辆,较上月环比降幅高达53.7%,连续两个月销量大幅下滑;作为哈弗品牌在小型SUV市场重要产品的H2车型,1月份销量为10,390辆,同比下滑达58.3%。哈弗H2曾经被业界认为是最有可能比肩哈弗H6的销量支柱车型,然而进入2017年至今,哈弗H2月销量从未突破过两万辆。由于宝骏510等富有竞争力的车型均杀入小型SUV市场,在市场份额受到挤占的情况下,哈弗H2未来的前景不容乐观。

作为哈弗品牌冲高向上的关键车型,哈弗H7和H8的销量表现更不理想。1月份,哈弗H7销量为1358辆,同比下滑80.61%;哈弗H8销量266辆,同比下滑59.08%。在哈弗的产品序列中,H7是H8冲高失败后的第二次尝试,然而在WEY品牌推出之后,H7的市场份额被迅速蚕食,与H8一起逐渐被边缘化。

同样被边缘化的还有哈弗H1,这款小型SUV在1月份仅售出了138辆,同比下滑86.67%,作为一款曾经月销过万的车型,哈弗H1如今的境地让人不胜唏嘘。

不过,在一众下滑的车型中,哈弗品牌的两款硬派SUV车型实现了增长。其中,哈弗H5的销量为1379辆,同比增长28.76%,而哈弗H9的销量为1918辆,同比增长达122.51%。虽然H5与H9的销量在整个哈弗品牌中所占比例并不大,但在目前国内硬派越野车市场整体体量不大的情况下,月销千辆的成绩已算表现不错。

在过去的2017年,中国SUV市场增幅大幅放缓,从2016年的43.7%缩减为2017年的13.9%。这对于主要以SUV产品为主的长城汽车影响非常大,直观表现就是其未能完成年初定下的125万辆的销量目标,并且净利润为50.35亿元,同比大幅下滑52.28%。在当前国内SUV市场增长放缓、利润下滑、竞品增多的情况下,倚重SUV车型的长城汽车在2018年仍将处于调整期。同时,面对日渐紧迫的双积分政策,在新能源领域尚无建树的长城汽车压力也不会小。

不过,面对如此困境长城自然不会坐以待毙,无论是WEY品牌的首款插电式混合动力车型P8,还是将于今年投放的哈弗H4,抑或是即将产品升级的哈弗H2,长城汽车也在针对市场进行自我调整,至于其能否实现今年定下的116万辆的销量目标,我们将拭目以待

- 详细资料

- 分类:汽车家居

本文来自万维家电网

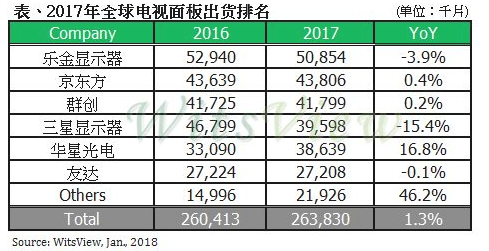

2017电视面板出货调查:三星跌出前三,但为UHD领头羊

据数据统计,2017年全球品牌液晶电视出货量达2.1亿台,较前一年下降4.1%。三星仍然占据全球液晶电视市场出货量第一的位置,达到4295万台,下滑1%。

而在电视面板市场,据集邦咨询光电研究中心(WitsView)公布的2017年电视面板出货调查报告显示,去年电视面板出货量逐季向上攀升,全球出货总量为2亿6383万片,年增1.3%。其中LGD、京东方、群创、三星、华星光电、友达位居前六位。

LGD:2017年出货量为5085万片,年衰退3.9%。虽然相比2016年有所“倒退”,但仍以较大的优势稳坐面板龙头地位。其中,65英寸面板出货增长38.5%、75英寸更是大幅增长132.7%。

京东方:2017年电视面板出货量达到4381万片,仅小幅增长0.4%。但是受到三星显示器(SDC)L7-1关厂,以及福清8.5代线产能顺利在去年第二季放量,带动43英寸出货量年增率达247.6%,让京东方出货排名再次攀升,首次站上第二名的高位。

群创:2017年出货量达4180万片。虽然8.6代线上半年良率提升速度不如预期、产出量迟迟无法提升,另外因面临面板价格过高导致需求萎靡的问题,库存不断攀升。不过受益于夏普狂飙突进的带动以及下半年面板市场价格的修正,最后群创的困境迎刃而解,年增0.2%,位居第三。

三星显示器:2017年整体电视面板出货量为3960万片,自从关闭L7-1厂后,去年出货量大幅衰减15.4%。虽然出货量上跌出前三名,但三星显示器一方面通过产线产品单纯化来提高有效产能,另一方面则新投资UHD以及大尺寸生产设备来提高产品的含金量。

从产品结构来看,三星显示器不仅是UHD的领头羊,其产品渗透率达54.6%,更是大尺寸55、65和75英寸的代表厂商之一,其中65英寸的市占率高达36.3%,明显拉开与竞争对手的距离。

华星光电:2017年整体电视面板出货量达3864万片,年成长16.8%。随着第二条8.5代线第二阶段的扩产产能至140K大片后,出货量猛增。。由于扩增产能以55英寸为主,单一尺寸出货量年增19.4%,同时有助于出货面积增长19.6%,为六大面板厂中面积成长之冠。

友达:2017年电视面板出货达2721万片,年减0.1%,虽然去年并无新增产能,但持续透过产品组合调整提高大尺寸的比重,使得友达在出货面积上仍有5.1%的成长。此外,提高UHD产品比重亦是去年发展重点之一,整体渗透率已达44%,仅次于两家韩厂。

展望2018年,WitsView研究经理胡家榕指出,2018年各面板厂持续透过增加大尺寸和UHD占比提高营收和获利,预计将带动UHD渗透率较去年增加7.4个百分点,达42%。

此外,预估2018年平均尺寸将增长1.3寸达45.8寸。整体电视面板出货量将有机会在2018年创下历史第二新高纪录,达2亿6949万片,年增2.2%。

- 详细资料

- 分类:汽车家居

新浪科技讯1月29日下午消息,今天由MIT科技评论和DeepTech主办、新浪科技作为首席媒体支持的全球新兴科技峰会在京举办,禾多科技创始人CEO倪凯在会上发表了演讲。

倪凯在演讲中提到,禾多科技希望通过L3.5汽车去重新定义自动驾驶。一个好的自动驾驶产品需要本土化强、可行性强,并且聚焦应用场景,而L3.5级别自动驾驶有利于这些要素的实现。

以下为倪凯演讲实录,由新浪科技整理。(辛苓)

我今天的演讲有三个关键词:智能、汽车、自动驾驶。

现在的汽车发源于德国,后来在20世纪上半期转移到美国,二战后期又转移回欧洲,最后到日本。但现在整个技术中心又慢慢迁移到中国。但其实中国的汽车工业技术并没有达到一个尖端水平,所以大家认为自动驾驶汽车将会成为下一个世纪中国在整个汽车工业弯道超车的机会。

驾驶是一件非常复杂的事情。中国的交通是一个非常有挑战性的环境,所以我们在中国做自动驾驶这件事会遇到更多挑战。

92%的交通事故都是由于驾驶员的疏忽造成的,如果我们能通过自动驾驶而避免这些交通事故,这会带来非常大的社会效益。

我们认为在现阶段L3级别的汽车已经有很多的市场,因为它也能为用户节省一大部分时间。而且我认为,给人保留一定的汽车接管权还是有必要的,因为我们很多人还是很喜欢驾驶这项娱乐的。

所以,我们从L3中衍生出了L3.5级别的汽车。L3.5是从L4级别往下研发,而不是从L2级别往上研发。我们做L3.5级别的汽车能更早地实现产品落地,这也意味着数据也会得到更快的积累。我们希望通过一毫一厘地积累数据去扎扎实实地做好中国的自动驾驶。

我们希望通过L3.5汽车在这里重新去定义自动驾驶,升级中国的移动出行。我们认为未来L3.5汽车会有两个落地场景。第一是结构化的道路,也就是大家说的高速公路、环路、封闭道路。第二是代客泊车,它区别于普通的自动泊车,因为自动泊车还是需要人来操作。我们说的代客泊车是车能直接自己开到车位上,自己完成整个的停车工作。

在最开始的时候,我们就需要选定一个量产的传感器,和量产的配件去实现最后整个自动驾驶的顺利研发,而不是去做一个没有边界的自动驾驶。

一个好的自动驾驶产品,我们认为有三个必要条件。第一是本土化强。如果我在中国做自动驾驶,我的自动驾驶产品就必须适合中国的路况。第二是可行性强。我不可能做一个售价几十万,甚至几百万的自动驾驶汽车,我们现在瞄准的目标价位是一两万甚至是几千块。第三,我们需要聚焦自动驾驶汽车的应用场景。我们不可能做一个无限场景、无限边界的自动驾驶。

自动驾驶汽车如果要快速落地,那么大家或多或少地都要去集成别人的方案,需要深入了解客户的需求,需要积累非常多的工程经验。

我们的研发聚焦于整个感知系统,现在汽车身上的量产方案基本上都会有各种各样的传感器,包括相机、毫米波雷达。我们认为地图是一个非常重要的战略资源。所以我们希望基于高精度地图能够做到一个厘米级的定位,然后基于高精度地图做到一个针对自动驾驶的这么一个导航。我们还聚焦于驾驶行为决策,机器要去学习在周围交通环境下如何去做驾驶行为的决策,怎么去做车辆的控制。

我们发布了一个轩辕平台,轩辕平台也是我们内部自己在使用的自动驾驶的平台,我们现在把它开放出去,希望它支撑我们整个中国的自动驾驶行业,成为一个行业的研发平台。它主要有3大能力。第一是线控能力。第二,它集成了多种传感器。第三,它有一些定制化模块。

我们将场景聚焦于高速公路上。它是一个低成本的方案。我们仅使用量产的传感器和配件,我们会基于量产的硬件来做我们整个的技术方案。我们充分利用了高精度地图的定位导航来实现我们整个复杂的驾驶。

我们现在也对我们的自动驾驶汽车做各种上路测试,做特别多的数据采集。数据对未来的自动驾驶也是至关重要的。

- 详细资料

- 分类:汽车家居

已经拥有两家上市公司的李斌可谓是新势力造车的代表人物,用他的话说,过去三年每个日夜都是自讨苦吃。毕竟造车是个真正的苦差事,既要做最传统的重资产运营,又要深谙移动互联新时代的个性化需求。

12月16日晚,李斌创建的蔚来汽车三年造车成果——蔚来ES8终于量产上市,耗资8000万元包下中国最好的NBA级场馆之一——五棵松体育馆,包下了9架飞机邀请超过5000名ES8选号车主来北京参加活动,并且导致了五棵松周围所有的五星级酒店一房难求。

在国内已经发布量产车型的造车新势力企业当中,蔚来ES8既是国产车中售价最高的车型,也是当下解决用户痛点最多的智能互联新能源汽车。

而于近日提出“换电模式”的蔚来ES8,宣布将通过建设“换电站”,实现在3分钟内完成电池更换。但这样“以换代充”的模式,也引发了新的质疑,有消费者向记者直言,在使用过程中电池的安全性、使用期限等,都不是简单的问题。

换电模式引发关注

据了解,此次蔚来给出的换电方案,是一个占地3个车位面积、能在3分钟内完成换电的换电站。

记者注意到,此前特斯拉方面也曾公布过换电方案,但因成本过高且效率太低,并没有得到普及应用。

对于蔚来的这一方案,有不愿具名的业内人士私下向记者表示,由于电池容量的不断增加,此前采用过换电模式的手机行业,也已经摒弃了这种方式。在他看来,一旦换电次数频繁,能否保证电池的接触良好、使用期限够长、换电后性能保持一致,仍值得商榷。

对此,蔚来创始人、董事长李斌李斌表示:“换电模式下,电池可以在被更换后做一次完整的检测,哪怕有一个电芯出了问题,都能检测得到,有问题的电池可以及时退出使用,以保证安全。”

同时,他提到:“车主购车肯定是包括电池的,如果选择换电服务,就意味着电池能够周转,这是一个选择,并不会强制。”

除此之外,蔚来还给出了相当新颖的电池租用方案,即一辆不包含电池的车辆售价可以减掉十万,但用户每个月需支付1280的电池租用费用。

据了解,按照规划,蔚来提出到2020年,将投放超过1200辆移动充电车,做到加电10分钟续航100公里,同时建设超过1100座换电站。

但李斌也向记者坦言,换电站的布局并不能一蹴而就,“在一线大城市部署几百个,是能做到的“,但是对于别的地方,确实需要一个过程。

预计明年交付

可以说,对于蔚来来说,选择江淮代工省时间、省建设工厂的成本,也解决了生产资质的困扰。但有业内人士表示,一直以生产家用汽车及MPV车型为主的江淮汽车(9.540, 0.25,2.69%),似乎并不能满足定位中高端豪华品牌的蔚来的生产标准。

对此,李斌表示,蔚来从三个方面来解决这个问题,包括选用一线供应商的零部件、建造最先进的工厂、招募豪华品牌的生产管理人员。

“举例来说,座椅的质量不是整车厂能决定的,而是其供应商决定的。”李斌表示,高标准、国际化的供应链体系,给蔚来带来信心和底气。

对此,有分析师向记者解释,选择合作制造的原因一是快,二是创业公司避开了自己的弱项。对蔚来来说,批土地、建工厂、搞环评、买设备都不是它擅长的,交给有经验的江淮更好更快。但在工艺标准、零部件体系、质量标准等方面由蔚来定义,江淮配合实施。

上述经销商表示,在乐视倒下后,蔚来已然成为中国互联网造车的标杆。但产品的上市并不意味着其所面临的挑战变少了,而是更多了。

据记者了解,目前ES8只是正式开启预定,产品仍在路试过程中。而在蔚来的官方App上显示,目前ES8创始版预计交付时间为明年3月份,而ES8基准版则为明年10月份。

李斌也向记者坦言,ES8上市后,蔚来真正的考验才刚刚开始,主要是在质量和服务上。但他一再强调,会“让加电比加油更方便”、“燃油车能去的地方,ES8也一定能去”。