- 详细资料

- 分类:企业管理

近日,由国家发改委国际合作中心、生态环境部环境与经济政策研究中心、北京大学光华管理学院主办的“共同行动 助力碳达峰碳中和”高层论坛在北京举行。会上,滴滴出行携手国内出行流通领域的重点企业,正式发布《助力“碳达峰、碳中和”倡议》。

滴滴出行等倡议企业表示,将力争在2021年底前明确“碳达峰、碳中和”时间表和路线图,逐年降低出行流通领域碳排放强度,鼓励绿色出行,积极促进加快形成节约资源和保护环境的绿色发展模式。

滴滴出行(左2),比亚迪(右2),京东物流(右1)和传化智联(左1)的企业代表上台宣读倡议书

据了解,交通行业二氧化碳排放量占全国总碳排放量的约10%,以道路交通为主的交通行业绿色化转型势在必行。国内以滴滴出行为代表的数字出行平台为公众提供更环保、绿色、便捷的出行体验,带动上下游产业链的低碳绿色转型,助力城市绿色综合立体交通网搭建,在助力“碳达峰、碳中和”方面做出贡献。

中国气候变化事务特使解振华,在论坛上作重要讲话

中国气候变化事务特使解振华出席论坛并作主旨演讲。全国政协经济委员会副主任刘世锦,中国企业联合会常务副会长兼理事长朱宏任,北京大学校长郝平,中科院院士金之钧,联合国环境规划署驻华代表涂瑞和作重要发言。国家发改委、生态环境部、市场监管总局、科技部、工信部等相关部委领导,天津、青岛、保定、台州等地方领导,北大、清华等研究机构专家到会指导。

- 详细资料

- 分类:企业管理

6月23日电 上海市人社局23日发布消息称,上海将从2021年7月1日起调整最低工资标准,月最低工资标准从2480元调整到2590元,增加110元;小时最低工资标准从22元调整到23元。

中新经纬客户端梳理发现,年内,上海、北京、天津、江西、黑龙江、陕西、新疆、西藏至少8地上调最低工资标准。此外,多地明确调整并酝酿有关方案,广大打工者将切实受益。

截至目前,上海、北京、广东、天津、江苏、浙江6省份的第一档月最低工资标准超过2000元。其中,上海最高为2590元。

据了解,月最低工资标准适用于全日制就业的劳动者,劳动者在法定工作时间或依法签订的劳动合同约定的工作时间内提供了正常劳动的,用人单位支付的月工资不能低于月最低工资标准。

上海市人社局指出,上海月最低工资标准不含劳动者个人依法缴纳的社会保险费和住房公积金,由用人单位另行缴纳。劳动者延长工作时间的加班费、中夜班津贴、夏季高温津贴及有毒有害等特殊工作环境下的岗位津贴以及伙食补贴、上下班交通费补贴、住房补贴也不作为月最低工资标准的组成部分,由用人单位另行支付。

根据《最低工资规定》,最低工资标准每两年至少调整一次,确定和调整月最低工资标准。

上海此前调整最低工资标准是在2019年4月1日。为何时隔两年上海调整最低工资标准?

上海市人社局表示,“主要考虑了城镇低收入家庭基本生活费用支出、城镇居民消费价格指数、经济发展水平、企业人工成本、全市平均工资水平等因素,统筹兼顾了企业承受能力和保障低收入劳动者的劳动报酬权益。”

华南师范大学政治与公共管理学院孙中伟教授接受中新经纬记者采访时表示,最低工资调整直接带来工资增长,主要通过提升一线劳动者的基本工资和加班费基数的方式促进劳动者的工资增长。

中银律师事务所高级合伙人杨保全律师表示,最低工资上调,在一定程度上有利于提高低收入群体的收入,保障其合法权益;在一定程度上缩小了不平等的收入差距,有利于维护社会稳定,预防和减少工资克扣现象的发生。

- 详细资料

- 分类:企业管理

原标题:华为“5G+AR”峰会:5G技术夯实AR发展基础,业内期待消费级爆款头显设备

经济观察网记者李华清随着5G网络商用进程的渗透,5G网络的搭建者、运营者正努力开辟出更多的5G应用场景、应用行业。

6月17日,华为举办了5G+AR的峰会并发布《AR洞察与应用实践白皮书》,呼吁促进5G+AR端到端产业链的发展。

作为新兴产业,AR在过去数年的发展里并不那么的一帆风顺。深圳市AR协会会长付杰介绍,2014年-2016年是AR产业的市场培育期,但2017年该产业陷入低谷期,主要是因为前期AR概念被爆炒却没能找到很好的落地,资本退潮,2018年-2021年是该产业的补偿发展期,2022年及以后该产业有望迎来机遇期。

AR产业的繁荣离不开网络、设备和内容(应用)三者的共同作用,5G技术一定程度上从网络、设备领域夯实AR产业的发展基础。

AR应用

AR,即增强现实,是一种将数字化信息(包括文字、图片、视频、3D模型)叠加于现实物理世界之上的技术,与VR有所区别,VR(即虚拟现实)是一种沉浸性技术。

可以用一个在旅游方面的应用例子来说明VR与AR的差异:在一个特定空间里,用户戴上VR眼镜,身临其境地参观远在天边的一个旅游景点,此时用户看到的景象全部为虚拟内容;而在旅游途中,用户戴上AR眼镜,除开可以看到真实的景点外,视野内还可以出现该景点的文字介绍,此时用户看到的是虚实结合的内容。

目前,在2C端,AR在社交、游戏、教育、零售、导航、旅游等行业均有应用实例,未来AR也有可能在这些行业迎来更广泛的落地。

社交方面,在Snapchat上,平均每天有2亿用户用AR互动,其最受欢迎的功能是在视频通话过程中为用户提供AR叠加滤镜;游戏方面,Niantic 开发的《精灵宝可梦 GO》给玩家提供基于实景的AR体验,玩家可以看到宝可梦散落在实景中,还可以基于实景跟宝可梦进行竞技;教育方面,欧洲核子研究组织与谷歌合作推出的“宇宙大爆炸”AR 应用,利用AR来演示宇宙的形成过程;零售方面,有企业推出的服务可以让用户在看合作的购物频道时举起手机对准电视,就能将电视中的物品“拖”到屋内随意摆放,查看这些物品放在家里的效果;导航和旅游方面,杭州推出了一个“AR+西湖”的应用,用户下载安装“掌上西湖”APP后,进入到“AR 游西湖”板块,用手机对准所参观的景点,屏幕即能显示该景点相关的故事,AR体验区长达1.4公里。

在2B端,AR则在物流、工业制造、医疗行业有应用案例。例如DHL利用谷歌AR眼镜来提升仓库拣货的效率和准确性。

在实际应用中,AR的落地场景往往是移动式的,例如AR舞台,根据表演场景实时变换匹配的舞美,AR导航,实时在真实街景中显示前进路线,因此,AR技术的实现往往需要大带宽、低时延的移动网络的配合,5G时代下的AR比4G时代的AR产业更有想象空间。

华为方面指出,5G网络对AR的另一助力体现在对终端设备的优化。市面上出现过一体机式的AR头戴设备,在一个终端设备上要实现计算、存储、显示等功能,很笨重又价格高昂。而5G时代,云计算优势更凸显,AR设备可以借助手机、云计算而实现轻便化。

AR展望

在业内人士看来,尽管头显AR设备问世已久且可以解放双手,但完全独立式的头显AR设备由于笨重、昂贵、电池续航能力低等问题,很难在消费市场中推广,例如搭载立体透镜的高端AR头显专用设备售价通常高达3000美元,未来,绑定智能手机的AR头显很有可能是主流的AR设备形态。

Strategy Analytics发布的数据显示,2020年专用AR头显设备市场的全球出货量不到 11.5万台,总售价为1.66亿美元,其中81%的设备面向企业出货。

业内正在等待消费级爆款头显设备的出现。

2020年,Nreal通过将AR设备与智能手机绑定来降低成本,推出了一款售价不到600美元的AR头显设备。Strategy Analytics预计到2026年,500美元以下的AR设备将占据主导地位,同时,消费级AR头显出货量将超过5300万台,总售价将超过300亿美元。

一些厂商也推出了AR应用开发工具以促进AR内容的积累。华为运营商BG首席营销官蔡孟波在峰会上介绍,利用华为的Air Photo,只需要拍一张照片,就能通过算法,将2D照片转换成3D数字模型。华为也推出面向移动设备的AR开发平台AR Engine,基于华为AR Engine,开发者只需写10行代码,就可以实现AR效果。此外,苹果和谷歌也分别推出ARKit 和ARCore用于开发AR应用。

华为与第三方研究机构的数据显示,到2025年,AR的市场空间将达到3000亿美金。

- 详细资料

- 分类:企业管理

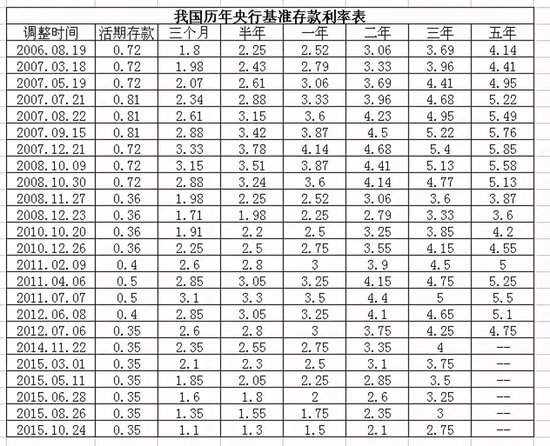

今天起!银行大额存款利率下降,储户怎么办?股市会涨吗?

北京商报

周末,一则“银行大额存单遭哄抢”的话题冲上热搜,同时“银行将调整存款利率”的新闻刷爆朋友圈。

北京地区情况如何?

北京商报记者从北京地区部分银行网点处获悉,6月21日,部分银行将根据利率管理要求下调两年期及三年期大额存单产品利率。

在分析人士看来,此次调整是利率市场化报价方式的一种反应,不过,从政策导向来看,将中长期存款利率的水平降低,有助于进一步刺激投资效应的增长。

多银行将下调部分大额存单利率

下周,存款利率将迎来一波下调。6月20日,北京商报记者从北京地区多家股份制银行处了解到,6月21日,部分银行将对大额存单产品部分期限利率进行下调。

一位股份制银行客户经理向北京商报记者介绍称,“目前行内的大额存单起购金额为5万元,三年期利率为3.85%,从6月21日开始,存款利率整体都要下降。行内现在有一个大额存单产品已经进行了调整,这个产品原来的起购金额为20万元,三年期利率为3.95%,现在起购金额调整为50万元。”

“只调整了一个产品的起购金额,具体利率下降的情况还要等6月21日的通知,预计未来下调的产品会增加。”这位客户经理说道。

“虽然没有看到具体的通知,但行内已经调整完毕,一年期大额存单利率上浮了一些,两年期、三年期产品的利率出现下调。”另一位股份制银行理财经理介绍称,“现在行内手机银行大额存单的利率已经比我之前看到的降低了。各家银行的具体调整策略可能会有不同,我行两年期、三年期大额存单下调的幅度在0.1个百分点左右。”

此次调整的大多数是中长期存款产品,另一家股份制银行也同样执行下调两年期、三年期大额存单利率这一策略,“根据利率管理要求,总行定于6月21日下调两年期及三年期产品定价。”这家股份制银行理财经理说道。

和部分股份制银行不同的是,国有大行却处于按兵不动的状态,多家国有大行相关人士向北京商报记者表示,“没有接到下调存款利率的通知。”一位国有大行理财经理说道:“没有接到通知要下调存款利率,现在行内三年期大额存单产品利率上浮至3.7125%,这已是调整过后的利率,4月之前还在3.8%左右,这个产品只能在柜台购买。”

另有两家国有大行客户经理也向北京商报记者表示:“并未接到有关大额存单利率下调的通知。”

实为技术型调整

大额存单是银行面向个人和企业、机构客户发行的记账式大额存款电子化凭证,是具有标准化期限、最低投资金额要求、市场化定价的存款产品。由于具有起点高、利率高、可转让等优势。

但在息差收窄倒逼银行降低负债成本的背景下,如今大额存单利率普遍在2%—3.85%左右。

一位股份制银行理财经理向北京商报记者提供了一份行内的大额存单利率表,该行一份起存金额为5万元的大额存单产品一年期、两年期、三年期利率分别为2.2%、2.85%、3.5%。

银行调整存款产品利率的消息也引发了市场广泛关注,更有观点认为此举是“变相降息”。

在中国(香港)金融衍生品投资研究院院长王红英看来,此次利率的调整没有必要过度解读。有消息称,6月初,市场利率定价自律机制工作会议拟将商业银行存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”;在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。

央行公告也显示,此次召开的市场利率定价自律机制工作会议强调,要优化存款利率监管,加强存款利率自律管理,引导金融机构自主合理定价。

王红英表示,利率报价体系从“基准利率×倍数”改为“基准利率+基点”的技术性调整和过渡,不能解释为降息这一说法。此类有升有降也是利率市场化报价方式的一种反应,属于技术层面的调整。

“此次调整实际上是把中长期存款利率的水平进一步降低,这样会进一步刺激投资效应的增长。”王红英称,“一方面通过短期利率的稳定,抑制有可能存在的通货膨胀,另一方面通过技术性降低中长期结构化产品利率,也是鼓励投资者去进行中长期的投资。”

面对多家银行即将调整大额存单存款利率,普通储户应当如何应对?

资深银行业分析人士王剑辉认为,从中期的趋势来看,利率应呈现出“稳中有升”的态势,大额存单利率不能作为一个指导利率的主要风向标,目前大额存单的价格还是供求关系所决定的因素较多,还不能理解为降息。对于有长期资金保值需求的稳健型投资者来说,大额存单是一个不错的选择。

记者丨孟凡霞 宋亦桐

- 详细资料

- 分类:企业管理

日本电产将在纯电动汽车(EV)需求猛增的中国进行扩招,在驱动马达开发基地所在的江苏省苏州市,将在2022年3月之前比现在增加约5成人手,达到250人。在6月正式启动马达新工厂的辽宁省大连市,包括现有工厂在内将在2025年之前增加4成人手,增至5000人规模。

日本电池在大连市的马达工厂于2021年春季建成,计划2025年之前员工人数达到2000人。加上生产纯电动汽车马达以外产品的现有工厂,大连总员工人数将由约3500人增至5000人。