- 详细资料

- 分类:股票期货

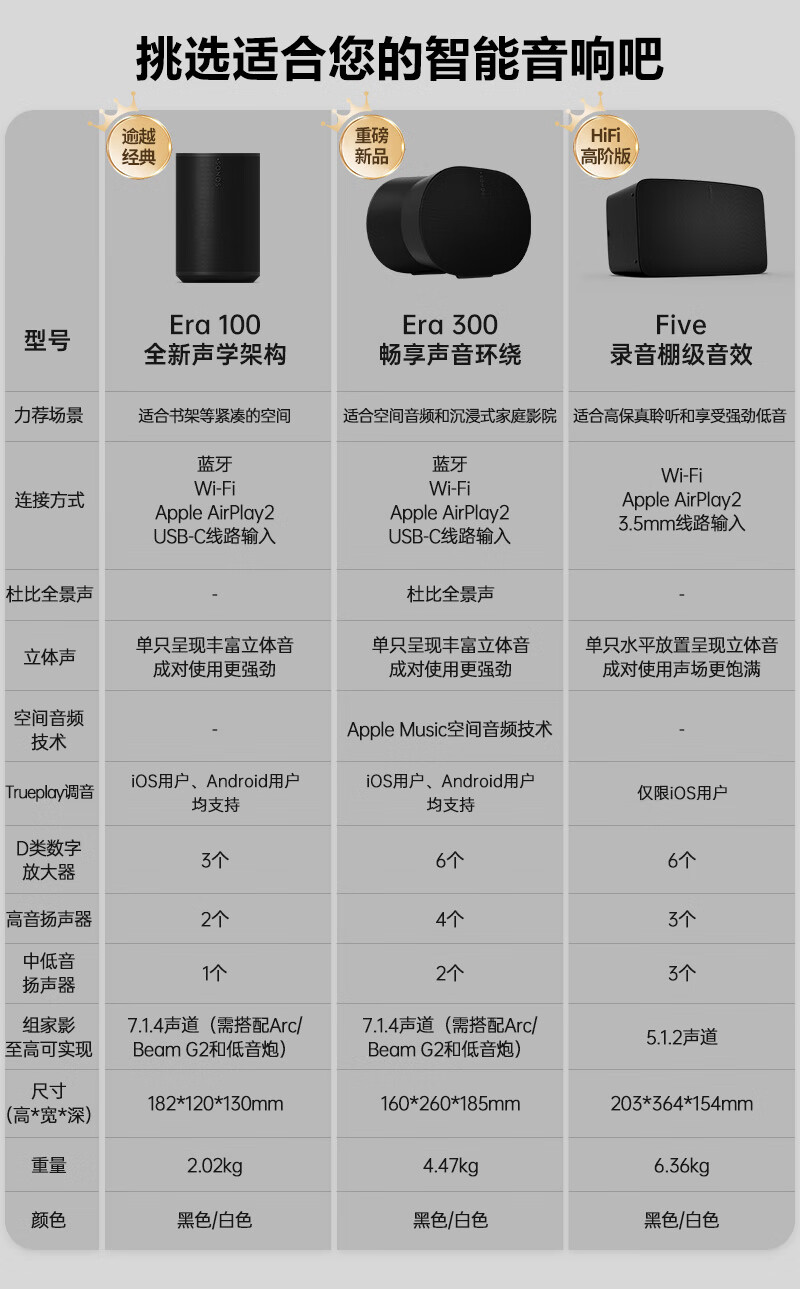

10 月 24 日消息,Sonos 为未来沉浸式聆听打造的智能音响 Era 300 今晚正式在中国上市。

Sonos Era 300 配备了六个单元,包括两个高音扬声器、两个低音扬声器、中间高音扬声器和上射高音扬声器,可将声音向前、向左、向右和向上引导。

据介绍,Era 300 是 Sonos 旗下首款提供多声道环绕立体声的音响,支持杜比全景声音乐,可通过 QPlay 播放 QQ 音乐中的杜比全景声音乐。IT之家附参数对比:

对于家庭影院用户,Era 300 还可用作家庭影院后置音响,电影发烧友将两只音响与 Arc 或 Beam(Gen 2)配对,最高可通过 7.1.4 的家庭影院环境,播放杜比全景声内容。

值得一提的是,Era 300 本体就已经支持杜比全景声,连接 WiFi 后可以通过 Apple Music 流式传输杜比全景声音乐。除此之外,它还支持线路输入、蓝牙 5.0、AirPlay2 连接。

- 详细资料

- 分类:股票期货

10月24日消息,华硕发布了一款12盘位NAS“穿云箭”,售价6899元!

其采用8个M.2接口,可以安装8块SSD,兼容长江存储系列国产SSD,单盘最大支持8TB,最高可实现12x8T超大存储。

这款NAS搭载英特尔赛扬N5105四核处理器,支持4K解码+无损音质,可以充当超级家庭影院。

它还是Adobe官方影音解决方案合作伙伴,用户可直接在穿云箭中创作剪辑。

这款NAS提供了一个10GbE网口,读取速度可达1181MB/s,写入速度可达1027MB/s。

设计方面,穿云箭NAS仅有一张A4纸大小,重约1.35kg,得益于全SSD,运行噪声仅18.7分贝。

- 详细资料

- 分类:股票期货

10月19日晚,今年最高涨幅接近6倍,从AI概念延续到算力概念的大牛股鸿博股份(34.980, -0.52, -1.46%)火上浇油,又出大招。

公司公告,全资子公司英博数科与北京京能达成合作,后者委托英博数科进行“智算中心”建设规划、设备采购及部署调优服务,项目总体规模预计不低于2000PFLOPS 算力,分两期交付。其中项目一期1024PFLOPS算力,交易金额为10亿元,二期待定。

该公告一出,鸿博股份股吧沸腾,有投资者连夜“开始数板”。

不过需要注意到是,10亿的项目金额产生的营收能有多少尚不确定,另外鸿博股份也提到,在合同履行过程中可能面临外部宏观环境发生重大变化等所带来的风险,“将可能产生合同无法正常履行的风险”。

事实上,就在9月底,鸿博股份突然终止了筹划几个月的2023年限制性股票激励计划,该计划鸿博股份对公司和英博数科未来两年营收均给出了超高增速的考核目标,市场也一度沸腾,但没想到戛然而止。对于突然终止原因,鸿博股份仅轻描淡写给出了一句“受宏观环境变化、全球发展不确定性增多等多重因素影响”。

“智算中心”一期合同金额10亿

根据公告,鸿博股份全资子公司北京英博数科科技有限公司(简称“英博数科”)与北京京能国际控股有限公司(简称“北京京能”)就筹建智算中心事项达成合作。

近日经双方协商一致签署了《智算中心建设设备采购协议》、《智算中心建设设备采购协议补充协议》、《智算中心建设设备采购协议——补充协二》、《智算中心建设设备采购协议——补充协三》(以下统称“采购协议”),北京京能委托英博数科进行智算中心建设规划,设备采购及部署调优服务。

具体来看,双方共建“智算中心”一期由北京京能作为主要出资主体,由英博提供建设规划,通过英博数科的合规渠道进行设备采购,并由英博数科提供集群调优及售后服务。“智算中心”在交付后拟由双方共同运营,合作细节双方将另行签订协议。

合作规模方面,“智算中心”总体规模预计不低于2000PFLOPS算力,分两期交付:2023年10月31日前完成一期1024PFLOPS算力设备交付;二期建设需求为1024PFLOPS算力,是否启动、启动日期由双方根据项目需求进一步确定。一期交易总金额为99968.2万元。

合同还约定了质量标准与服务,即英博数科与原厂英伟达共同执行售后服务(NVPS),所提供的服务符合通用型人工智能(AGI)和多模态大模型研发所需,并达到英伟达Superpod推荐架构部署及服务标准。

公司称,随项目建成交付给北京京能,预计将对公司经营发展产生积极影响。本次协议签订有助于深化双方在通用型人工智能领域的合作。公司将根据本合同履约义务以及收入确认原则在相应的会计期间确认收入,具体会计处理以及对公司经营业绩的影响情况需以审计机构年度审计确认后的结果为准。

股吧沸腾,公司提示无法履约风险

上述公告一出,关注度本就比较高的鸿博股份股吧,直接沸腾了。公告出来两三个小时底下评论已达数百条之多,不少股民已经在暗暗“数板”。

鸿博股份在公告中称,北京京能是北京市国资委所属国际化、市场化清洁能源投资平台,公司认为其履约能力较强,履约风险较小。

但其同时也提醒,合同金额较大且履行期限较长,在合同履行过程中,存在法律、法规、政策、履约能力、技术、市场等方面不确定性或风险,同时还可能面临外部宏观环境发生重大变化以及其他不可抗力因素影响所带来的风险等,将可能产生合同无法正常履行的风险。

事实上,鸿博股份刚刚有过一次突然终止重大事项情况,涉及的是股权激励。

2023年6月13日,公司抛出2023年限制性股票激励计划(草案),拟对公司副总经理、英博数科总经理周韡韡等11人进行股权激励。在该股权激励计划中,鸿博股份对公司及子公司英博数科的营业收入均给出了极高的考核目标。

其中,2024年上市公司营收要求不低于5.97亿元,2025年不低于6.51亿元,英博数科同期营收分别不低于2.73亿元和3.27亿元。这样的营收目标跟当前营收相比显然算得上爆发式增长,要知道英博数科今年上半年营收仅200多万元。

7月5日,公司股东大会通过了上述股权激励计划,8月24日公司董事会审议通过议案认为授予条件已经成就,确定以2023年8月28日为授予日。但仅过了不到一个月,9月27日鸿博股份突然终止了该股票激励计划,原因是“受宏观环境变化、全球发展不确定性增多等多重因素影响”。

原本主营印刷业务的鸿博股份,因子公司英博数科,得以赶上AI、算力等今年最强风口,成为今年关注度最高的股票之一。其最新市值为177亿,今年以来涨了433%。截至今年半年度末,公司有股东近13万,比年初增长近4倍。

- 详细资料

- 分类:股票期货

10 月 24 日消息,苹果在 iOS 17 系统中,引入了基于“Transformer”模型的自动纠错功能,表明苹果开始加入生成式 AI 战局。

IT之家今天早些时候报道,郭明錤发布研究简报,预估 2023 年将采购 2000-3000 台,在全球 AI 服务器出货量中占比为 1.3%;2024 年将采购 1.8 万-2 万台 AI 服务器,占比达到 5%。

而根据苹果官方公布的招聘列表,该公司加大了 AI 工程师的招聘力度,计划为旗下诸多服务和平台整合 AI 元素。

例如计划为 App Store 招募的岗位,在简介中写道:“正在开发一个基于人工智能的生成式开发者体验平台,供内部使用并协助我们的应用程序开发团队”。

苹果零售部门的另一项工作提到开发“对话式人工智能平台(语音和聊天)”来与客户互动。苹果的职位清单还提到了构建文本生成技术等任务,例如“长文本生成、摘要、问答”。

虽然苹果公司之前曾发布过招聘生成人工智能工作人员的招聘信息,但这一次,该公司的要求更加具体。

- 详细资料

- 分类:股票期货

9月27日消息,大盘早间冲高回落,创业板指盘中一度涨近2%,随后涨幅有所收窄。板块方面,风电、光伏等新能源赛道全线反弹,钧达股份(95.540, 8.69, 10.01%)、露笑科技(6.970, 0.63, 9.94%)、丰元股份(16.970, 1.54, 9.98%)等多股封板,减肥药等医药医疗股持续活跃,德展健康(4.540, 0.41, 9.93%)、创新医疗(9.030, 0.82, 9.99%)涨停,一带一路概念股再度拉升,建科机械(25.810, 4.30, 19.99%)20cm涨停,荣联科技(9.860, 0.90, 10.04%)(维权)、南方路机(28.900, 2.63, 10.01%)、贝肯能源(11.440, 1.04, 10.00%)涨停;下跌方面,酒店、光刻机板块陷入调整。总体来看,个股涨多跌少,两市超3700股飘红。截至午间收盘,沪指报3112.54点,涨0.33%;深成指报10116.17点,涨0.56%;创指报2008.43点,涨0.93%。

盘面上,医疗服务、CRO概念、BC电池板块涨幅居前,酒店、贵金属、光刻机板块跌幅居前。

热点板块:

1、算力

恒为科技(27.040, 2.46, 10.01%)、鸿博股份(40.550, 1.80, 4.65%)、立昂技术(9.840, 0.43, 4.57%)、贵广网络(11.150, 0.25, 2.29%)等纷纷走强。

开源证券认为,多模态大模型训练和推理的算力需求将大幅提升。谷歌下一代多模态大模型 Gemini 已开启训练,算力达到 1e26FLOPS,是训练 GPT-4 算力的5倍。孟晚舟在 2023 华为全球分析师大会上表示,预计到2030 年通用计算能力将增长10倍,AI计算能力将增长 500 倍,AI算力有望持续高景气。

2、一带一路概念

贝肯能源、建科机械、德石股份(20.900, 1.31, 6.69%)、新赛股份(6.610, 0.06, 0.92%)等表现活跃。

消息面上,亚洲基础设施投资银行9月26日发布宣布,批准萨尔瓦多、所罗门群岛、坦桑尼亚加入亚投行的申请。至此,亚投行成员数量增至109个。此外截至目前,已有来自130多个国家的代表确认与会,还有很多国际组织代表确认参会。